Цифровой рубль: простыми словами о цифровом рубле и для чего он нужен

На 2023 г. запланирован запуск цифровой версии RUB. Сперва этот вид национальной валюты будет доступен лишь части граждан, а затем введен в общее пользование. Давайте разберемся, что означает цифровой рубль, чем он отличается от криптовалют и обычных денег, как им пользоваться.

Что такое цифровой рубль простыми словами?

Цифровой рубль – это новая форма российской валюты, которую собираются запустить наряду с безналичными и наличными денежными средствами. Ее будет эмитировать ЦБ России в цифровом виде. То есть вместо печатного станка станут использовать виртуальный код.

На все виды RUB будут возложены одинаковые функции: мера стоимости, платежное средство и средство сбережения. Они будут иметь одинаковую цену: как сегодня один наличный рубль равняется одному безналичному, так и один цифровой станет равняться каждому из них. Поэтому не нужно будет совершать обмен по какому-то курсу.

Цифровой рубль объединит возможности наличных и безналичных средств. Как безналичную форму, его возможно будет применять для онлайн-расчетов. А как наличная форма, он подойдет для платежей без подключения к интернету.

Отличительные характеристики трех видов RUB представлены в таблице:

| Наличные | Банковские счета | Цифровые средства | |

| В какой форме выпускаются? | Защищенная бумага | Запись в банковской базе данных | Программный код |

| Являются ли персонализированными? | На предъявителя | Персонализированные | Персонализированные или на предъявителя |

| Кто выступает эмитентом? | Центробанк | Коммерческий банк | Центробанк |

| Как проводятся платежи? | Только офлайн (без возможности онлайн-оплаты) | Только онлайн (без возможности оплаты при отсутствии доступа к сети) | Офлайн и онлайн |

| Каковы особенности в качестве средства сбережения? | Без начисления процентов, возможна безвозвратная утрата при потере либо порче средств | С возможностью начисления процентов | Без начисления процентов |

Достоинства и недостатки цифрового RUB

Обещают, что цифровой рубль будет отличаться:

- Доступностью. Средства будут размещаться на отдельном кошельке в ЦБ России. Завести его сможет клиент любой кредитной организации.

- Дешевизной транзакций. Равноправный доступ к цифровому рублю для экономических агентов позволит уменьшить цену транзакций.

- Простотой использования. Например, покупая товар в интернете, гражданин сможет перевести средства со своего счета на счет продавца. В обычном магазине можно будет оплатить покупку смартфоном. Так же легко будет выполняться перевод родственникам и знакомым. Сегодня безналичные расчеты по картам совершаются лишь через интернет. Власти же собираются сделать так, чтобы цифровой рубль передавался и без подключения к сети.

- Повышенной безопасностью. Уникальный код позволит отслеживать переводы в RUB. Поэтому украсть цифровой рубль будет труднее, чем другие формы национальной денежной единицы.

Выгоды будут не только для населения, но и бизнеса. Одним из положительных моментов станет возможность заключения смарт-контрактов. Это защитит бизнесменов от рисков по невыполнению соглашений со стороны партнеров. Кроме того, цифровой рубль упростит ведение отчетности, поскольку контролирующие органы смогут просматривать все транзакции.

Преимущества для государства более очевидны. Совершаемые операции будут полностью прозрачными для ЦБ России. Поэтому при помощи цифрового RUB будет проще бороться с отмыванием средств, уклонением от уплаты налогов, коррупцией и другими преступлениями. Ожидается сокращение количества финансовых правонарушений.

Но для пользователей это скорее недостаток. Если ЦБ посчитает транзакцию подозрительной, он сможет заморозить счет и потребовать разъяснения, подтверждающие документы. К примеру, в сети Bitcoin либо Ethereum такое невозможно. Ведь они работают на полностью децентрализованных блокчейнах, где все участники равны между собой.

Также к недостаткам стоит отнести слабую киберустойчивость. Некоторые эксперты считают, что существующие механизмы по обеспечению киберустойчивости банковской отрасли не способны справиться с современными угрозами. Возможны кража профиля пользователя, повторное расходование одних и тех же денег и так далее.

Цифровой рубль – это криптовалюта?

ЦБ России не любит криптовалюты и пытается избегать ассоциаций цифрового RUB с ними. Однако общее у них есть – существование денег в виде строчки виртуального кода. На этом сходства заканчиваются.

Криптовалюты эмитируются без участия государств, регулирующих органов и каких-либо организаций. Чаще всего новые монеты появляются в результате майнинга – деятельности, которая заключается в решении криптографических уравнений с использованием мощных компьютеров и направлена на поддержание функционирования сети. Поэтому у криптовалют отсутствуют гарантии защиты прав потребителей. Но с другой стороны никто не может включить печатный станок и выпустить в обращение ничем не обеспеченные активы, что свойственно фиату.

Поскольку крипта не привязана к конкретной стране, она идеально подходит для трансграничных переводов. Стоимость и срок транзакций одинаковы как внутри одного, так и между двумя государствами. Из-за отсутствия единого регуляторного центра никто не может заблокировать электронный кошелек и никто, кроме самих пользователей, не имеет доступа к монетам.

Для работы с криптой не нужно указывать персональную информацию, поэтому можно рассчитывать на некую анонимность. Однако движение активов фиксируется в едином реестре, построенном на технологии блокчейн, доступ к которому есть у любого пользователя.

Также стоит упомянуть то, что курс криптовалют подвержен сильным колебаниям. Во многих государствах ими невозможно расплачиваться за товары и услуги. Кроме того, ответственность за сохранность средств полностью ложится на держателя монет.

Цифровой рубль относится к фиату. Здесь будет единый эмитент в лице Банка России и гарантии защиты прав потребителей. Активом можно будет свободно оплачивать товары и услуги. Он всегда будет равен 1 RUB.

Как будет работать цифровой рубль?

В апреле 2021 г. была обнародована Концепция цифрового RUB. Согласно этому документу, Банк России будет создавать кошельки финучреждениям, а они станут создавать кошельки гражданам. Физическое лицо сможет завести лишь один электронный бумажник. Он будет находиться на платформе цифрового RUB и не станет отражаться на счете кредитной компании. Начисление процентов, как по депозиту, не предусмотрено. При ликвидации финучреждения средства будут доступны через любую другую фирму, в которой обслуживается гражданин.

Давайте тогда рассмотрим не только, что такое цифровой рубль, но и особенности использования новой формы национальной денежной единицы. Итак, вначале кредитной фирме придется направить в Банк России запрос на выпуск RUB в цифровой форме. Затем средства спишутся с корсчета, и выпущенная валюта поступит на кошелек в эквивалентном количестве.

Чтобы применять цифровой рубль, гражданину придется зарегистрироваться на соответствующей платформе и завести электронный бумажник. Для этого понадобится мобильное приложение любого финучреждения, клиентом которого он является. Затем придется направить поручение на обмен активов. Организация спишет деньги с банковского счета пользователя и переведет цифровые средства со своего хранилища на кошелек клиента. После этого поступит соответствующее уведомление.

Стоит уточнить, что доступ к бумажнику можно будет получить через инфраструктуру любого кредитного учреждения, в котором у пользователя имеется счет. Допустим, что гражданин сотрудничает с тремя фирмами: А, Б и В. Пользователь вправе завести электронный кошелек через мобильное приложение компании А, совершить перевод – через приложение фирмы Б, а проверить остаток – с помощью приложения организации В.

Чтобы перевести цифровой рубль родственнику или знакомому, достаточно будет отправить соответствующее поручение в кредитное учреждение. Здесь понадобиться идентификатор получателя (к примеру, номер телефона). При этом получатель может обслуживаться в другой фирме.

Для оплаты товаров нужно будет через мобильное приложение финучреждения считать QR-код либо другой идентификатор и подтвердить операцию в кошельке.

Чтобы совершать транзакции при отсутствии интернета, пользователю придется завести еще один кошелек – отдельную программу на смартфоне. Для его пополнения придется переводить средства с онлайн-хранилища в тот момент, когда есть доступ к сети.

Предполагается, что переводы в режиме офлайн будут совершаться при помощи технологии беспроводной передачи данных малого радиуса действия. Это, к примеру, может быть Bluetooth либо NFC. Для офлайн-транзакции пользователю придется указать сумму и подтвердить операцию. Средства с его офлайн-кошелька будут переведены на офлайн-бумажник получателя. При необходимости получатель сможет перевести активы с офлайн- в онлайн-хранилище.

Власти собираются установить лимиты для офлайн-режима. Возможны ограничения по сумме операции, сумме остатка и числу транзакций в офлайн-хранилище. Но конечное решение примут по итогам тестирования. Также эксперты работают над возможностью восстановления средств в офлайн-хранилище при потере смартфона.

Реализуя цифровой рубль, власти также решили предоставить возможность применения smart-контрактов. Они станут дополнительным функционалом на соответствующей платформе. Ожидается, что пользователи смогут самостоятельно использовать смарт-контракты, которые были заранее прописаны финансовыми учреждениями и верифицированы Банком России. Такие соглашения будут содержать сведения о сторонах сделки, сумме и нюансах выполнения. Регистрация smart-контракта будет совершаться после того, как его подпишут все участники договора. Такой функционал рассчитан на оптимизацию бизнес-процессов, уменьшение временных и денежных расходов при заключении сделок. Реализация smart-контрактов на этой площадке не будет ограничивать финучреждения в реализации таких соглашений в своих системах.

Когда появится цифровой рубль?

Активные обсуждения того, что государству требуется RUB в цифровом виде, шли весь 2020 г. В октябре того же года был представлен Доклад для общественных консультаций, в котором объяснялась необходимость внедрения нового вида денежных средств.

Создание прототипа соответствующей площадки завершилось в декабре 2021 г. Тестирование началось в январе 2022 г. Оно было разбито на 3 этапа:

- Тестирование процессов эмиссии цифровых активов, открытия бумажников кредитным компаниям и физическим лицам, совершения переводов между физлицами.

- Тестирование операций по оплате товаров и услуг, платежей за госуслуги, реализации smart-договоров и взаимодействия с Федеральным казначейством.

- Внедрение офлайн-оплаты, организация взаимодействия с посредниками, добавление возможности совершения транзакций для резидентов других стран.

Уже 15 февраля ВТБ и ПСБ заявили о первом успешном переводе цифровых RUB между своими клиентами.

Пилотный проект на реальных операциях и клиентах планировалось запустить с 2024 г. Но потом срок перенесли на апрель 2023 г. Вместе с запуском тестирования на реальных деньгах и людях запланировано внедрение smart-контрактов. На 2024 г. сдвинулся третий этап, подразумевающий внедрение оплаты в офлайн-режиме, открытие бумажников нерезидентам и так далее.

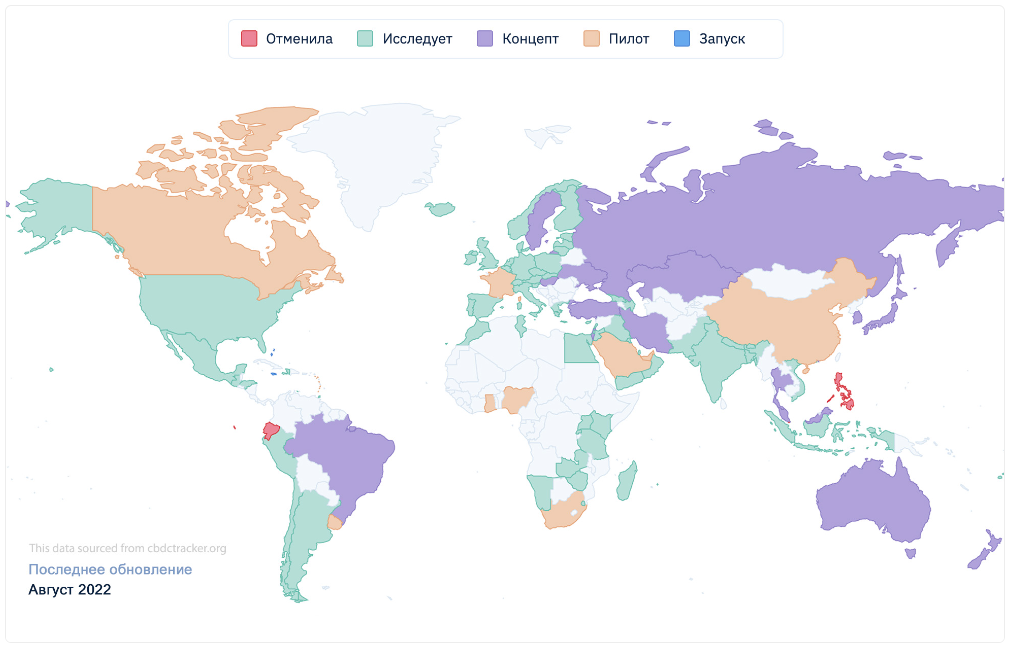

Какие еще страны выпускают или собираются выпускать цифровую валюту?

Россия не является первым государством, решившим выпускать свою цифровую денежную единицу. Уже успело сформироваться новое понятие – Central Bank Digital Currency, то есть цифровая валюта центрального банка. Свыше 100 государств рассматривают возможность внедрения CBDC, начали это делать или уже сделали.

К примеру, в октябре 2020 г. своя CBDC появилась у Багамских островов. Речь идет о Sand Dollar, который эквивалентен багамскому доллару и полностью подконтролен государству в лице Central Bank of the Bahamas. Изначально его возможно было применять лишь через приложение платежной системы Island Pay, из-за чего его не везде принимали к оплате. Но спустя полгода Island Pay и Мастеркард запустили карту, поддерживающую багамскую CBDC. Благодаря этому обмен цифрового доллара стал почти моментальным, а оплата стала доступна повсюду, где принимают Мастеркард.

Еще один пример CBDC – El Petro, которая появилась в Венесуэле. Ожидалось, что монета поможет государству справиться с санкциями, расплатиться с зарубежными инвесторами и преодолеть гиперинфляцию. Она отличается от рассмотренных вариантов тем, что обеспечивается запасами нефти. Так, стоимость одной монеты привязали к цене одного барреля местного черного золота. Но в 2018 г. журналисты Reuters провели расследование и выяснили, что указанные регуляторами месторождения нефти никто не разрабатывает. Несмотря на это, власти продолжили продвигать CBDC. Монета использовалась для выплаты пенсий, социальных пособий, сбора пошлин и налогов. Но в 2020 г. розничные продавцы отказались принимать El Petro, а при обмене выдавались боливары по в разы заниженной цене.

Интерес к CBDC также проявляют Китай, Канада, Япония, Южная Корея, Норвегия, Индонезия и другие страны.